CEO da Americanas diz haver indício de participação de PwC e KPMG em fraude

LOGOS PwC E KPMG

Procuradas, auditorias afirmam que não vão comentar; instituições financeiras também 'alteraram as redações de suas cartas de circularização' a pedido da diretoria antiga, segundo varejista.

O CEO da Americanas, Leonardo Coelho Pereira, apresentou à CPI (Comissão Parlamentar de Inquérito) que investiga a fraude contábil da empresa emails e outras trocas de mensagem com supostas provas de que os balanços da companhia foram intencionalmente alterados para inflar artificialmente os lucros. Ele também afirmou haver indícios de participação das empresas de auditoria PwC e KPMG.

"Essas informações não me permitem tratar [o caso] como inconsistências contábeis", disse Pereira na sua fala inicial na CPI. Um fato relevante publicado nesta terça (13) pela empresa chamou o caso de fraude pela primeira vez desde que a situação veio à tona, em janeiro deste ano.

O CEO das Americanas, Leonardo Coelho Pereira, em audiência pública realizada no Senado em março deste ano - Adriano Machado/REUTERS

Pereira apresentou uma troca de emails da diretoria da empresa com a KPMG nos quais a carta final com as recomendações da auditoria é discutida em busca de uma redação final para suavizar os termos. Em um primeiro momento, por exemplo, é eliminada a expressão "deficiências significativas".

Em uma segunda etapa de alterações, é substituído o trecho "recomendações que merecem atenção do conselho de administração" por "recomendações que merecem atenção da administração". A mudança nas palavras diminuiu o grau do problema ao dar a entender que os fatos observados não precisavam ser levados ao conselho de administração, instância máxima da empresa, e podiam ficar no nível da diretoria.

Procurada pela Folha, a KPMG no Brasil disse que, "por motivos de cláusulas de sigilo e regras da profissão, está impedida de se manifestar sobre casos envolvendo clientes ou ex-clientes da firma".

Documentos mostram mensagens sobre caso Americanas - Reprodução

Em outra leva de documentos, Pereira apontou uma "carta que dá indícios de que a PwC [empresa de auditoria] estava indicando como escrever texto em que o tema risco sacado [mecanismo utilizado para operacionalizar a fraude] não ficasse claro".

Emails supostamente trocados com a PwC, também apresentados por Pereira à CPI, mostram uma auditora sugerindo o formato final de um texto em que declara "não ter conhecimento" de determinados problemas. Ela retira da versão inicial expressões específicas como "risco sacado", e dá lugar a termos mais genéricos.

Em nota, a PwC afirmou que "não comenta temas de clientes por questões de confidencialidade e regras de sigilo profissional".

Nos casos envolvendo as auditorias, Pereira ponderou que as informações ainda precisavam de mais contexto porque documentos falsificados foram apresentados a elas.

Os documentos apresentados pelo executivo também mostram a diretoria celebrando internamente mudanças em texto supostamente alinhadas com o banco Itaú nas cartas de circularização. "O Itaú propôs a suavização do termo 'sacado', substituindo-o por 'emitido'", afirma o diretor da Americanas.

"O Itaú acaba de informar que aprovou a redação abaixo. Parabéns a todos os envolvidos", escreve um diretor da Americanas. "Agora é assinarmos o contrato, fecharmos a parte sistêmica e estarmos prontos para voltar a operar. Obrigado", prossegue.

“O Itaú acaba de informar que aprovou a redação abaixo. Parabéns a todos os envolvidos [...]. Agora é assinarmos o contrato, fecharmos a parte sistêmica e estarmos prontos para voltar a operar. Obrigado!”, diz diretor da Americanas em troca de emails com colegas da empresa.

Procurado, o Itaú afirmou, por meio de sua assessoria, que "a elaboração das demonstrações financeiras é responsabilidade exclusiva da companhia e de seus administradores. É leviano atribuir a terceiros a responsabilidade pela fraude, confessada pela companhia ao mercado no dia de hoje".

Em nota, o banco diz que "as cartas de circularização, que são instrumento de apoio aos trabalhos de auditoria, até 2017 traziam o saldo integral das operações de antecipação contratadas por fornecedores, denominadas 'risco sacado'. A partir de 2018, após discussões de mercado, a carta de circularização foi restringida para refletir apenas as operações contratadas diretamente pela Americanas, com a exclusão do saldo das operações de antecipação contratadas por fornecedores".

"Por outro lado, como medida de transparência, foi adicionado o parágrafo que alertava para a realização de operações de antecipação de recebíveis emitidos contra a Americanas, permitindo que as empresas de auditoria conhecessem sua existência e questionassem sobre seu saldo, caso necessário", completou o banco.

Em outro trecho dos documentos apresentados pelo CEO da varejista à CPI nesta terça, também são comentadas mudanças em textos que fazem menção ao Santander.

Procurado, o banco disse em nota que "a própria empresa [Americanas] ressalta os esforços da diretoria anterior para ocultar do mercado a real situação de resultado e patrimonial da companhia. Isso, por si só, comprova taxativamente que a única e exclusiva responsabilidade pelas 'inconsistências contábeis' é da Americanas, por intermédio da sua antiga diretoria".

"O Santander acrescenta que as cartas de circularização são apenas uma entre muitas fontes de auditoria e que sempre informou integralmente todos os saldos das operações da companhia no Sistema Central de Risco, mantido pelo Banco Central, que inclusive poderia ser fonte de auditagem", completa.

O executivo da Americanas ressaltou que no caso dos bancos não é possível dizer que havia um "modus operandi".

"Não consigo dizer que aquilo [no caso dos bancos] era um modus operandi. Documentos mostram trocas de informações entre alguns bancos e pessoas da companhia, motivados por pessoas da companhia, mas os bancos mencionados aqui como exemplo aceitaram suavizar teor da carta".

O CEO também apresentou um email enviado pelo ex-diretor Marcelo Nunes, antigo diretor financeiro da Americanas, para toda a então diretoria da companhia. Em um balanço chamado "visão interna", ele mostra um prejuízo antes de juros, impostos, depreciação e amortização para 2021 de R$ 733 milhões.

Um outro documento na mesma troca de mensagens intitulado "visão conselho" traz um lucro para a mesma rubrica de quase R$ 2,9 bilhões. Esse foi o número apresentado ao mercado.

"Entre a visão interna e a visão conselho criou-se R$ 3,5 bilhões de resultados. A fraude da Americanas é uma fraude de resultado", afirmou Pereira.

Miguel Gutierrez, ex-presidente da Americanas. Reprodução Americanas Summit 2021

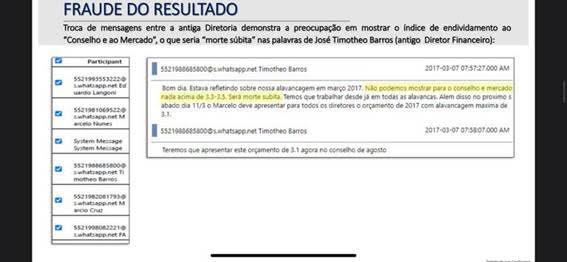

A ciência da diretoria do caso foi evidenciada também com mensagens em um grupo de WhatsApp com seus integrantes. Nelas, os participantes diziam claramente que se uma alavancagem grande demais fosse apresentada para o conselho "seria morte súbita".

Expressão similar foi usada em outra conversa registrada. "Como estamos com os bancos para retirar das cartas a info das operações com fornecedores [? Caso de] Vida/morte para nós", afirma um executivo ao colega.

“Como estamos com os bancos para retirar das cartas a info das operações com fornecedores [?]. [Caso de] Vida/morte para nós", diz diretor da Americanas, em mensagem de WhatsApp a um colega.

Pereira também apontou que a diretoria falsificava documentos solicitados pelas auditorias forjando assinaturas.

"À carta falsificada com números inventados eram apostas assinaturas digitais de cartas verdadeiras, fraude que acontece em boa parte das cartas que foram circularizadas para a auditoria", disse.

Em janeiro deste ano, a Americanas divulgou em fato relevante ter encontrado "inconsistências contábeis" da ordem de R$ 20 bilhões em seus balanços. O movimento foi seguido pela saída do então CEO, Sergio Rial, que esteve menos de um mês no cargo. Pereira assumiu o posto em fevereiro, já durante a recuperação judicial da companhia.

O relatório aponta que a fraude ocorria na suposta contratação de bônus junto à indústria – quando fabricantes dão descontos para grandes encomendas, que o relatório apontou como "contratos de verba de propaganda cooperada e instrumentos similares (VPC)".

Os descontos não ocorreram de fato. Com as supostas negociações vantajosas, a companhia melhorava o seu balanço. Por outro lado, para cumprir o pagamento aos fornecedores, a diretoria anterior contratou empréstimos sem o conhecimento do conselho de administração, o que aumentou o seu passivo, irregularmente contabilizado, diz o documento.

Questionado sobre uma possível participação dos empresários Jorge Paulo Lemann, Marcel Telles e Carlos Alberto Sicupira nas fraudes da Americanas, Pereira respondeu que os documentos que ele tem hoje "não mostram nem envolvimento do conselho nem de acionista".

"No entanto, se conselho, acionista ou qualquer outra pessoa das Americanas ou fora [participaram], é minha responsabilidade como diretor-presidente ir atrás e responsabilizar", acrescentou.

O trio de empresários é acionista de referência da companhia. De acordo com o CEO da empresa, entre 2017 e 2021, eles aportaram R$ 2,1 bilhões na Americanas e ganharam cerca de R$ 700 milhões em dividendos.

Pereira disse ainda que até o momento 30 pessoas que ainda trabalham na empresa foram identificados como participantes na fraude e que a demissão do grupo aconteceria entre esta segunda (12) e terça (13) (Folha, 14/6/23)